Gut zwei Jahre ist es her, dass ich, angeregt von einer Prämienaktion, Anfang Dezember 2015 das damalige "Fintech" Cashboard ausprobiert habe. Seit ca. Mai 2017 ist Cashboard pleite / insolvent. Seit Freitag habe ich auch meinen letzten über Cashboard investierten Euro zurück. Eine gute Gelegenheit mal drüber zu schreiben.

Cashboard war eines der Fintechs, die mir von Anfang an leicht unseriös vorkamen. Das mag einerseits an der Zinsgarantie (2% bis 10.000 €) gelegen haben, mit denen das Unternehmen warb und anderseits an ihrem Geschäftsmodell. Dem im Vergleich zu vielen anderen Fintechs und Robo-Advisorn die 2015 unterwegs waren, schien Cashboard eher eine Vertriebsmaschine 2.0 zu sein. Während andere Robos in erster Linie auf ETFs und transparente Gebühren setzten, gab es bei Cashboard keine Kosten, aber die Vermittlung in ganz unterschiedliche Produkte, inkl. klassischer gemanagter Fonds, Immobilieninvestitionen über Exporo oder Tagesgeld bei ebase.

Dennoch war ich Dezember 2015 neugierig genug bei Cashboard Kunde zu werden. Schließlich wurde ich mit 50 € Cashback und einem Amazon Gutschein gelockt. Alles in allem lockten ca. 75 € für eine Anlage von damals mindestens 100 €. Was sollte also schief gehen. Gesagt getan.

Schon die Eröffnung war etwas holprig. Im Dezember wurde ich Kunde bzw. wollte ich Kunde werden. Das hat auch geklappt. Doch schon die Eröffnungsdokumente ließen mich mehr als zweimal überlegen. Denn neben dem Eröffnungsantrag für ein Konto bei Ebase (B2B Tochter der Comdirect) musste ich auch Vollmachtsdokumente für das Haftungsdach Hanseatische Portfoliomanagement GmbH unterschreiben. Spätestens hier war für mich leider schon klar - nur mit Spielgeld.

Letztlich hat niemand irgendein Schindluder mit den Vollmachten getrieben - aber es wirkte einfach nicht sonderlich seriös auf mich. Das muss ich kurz einwerfen.

Ungefähr um Weihnachten 2015 rum war ich also Cashboard Kunde. Doch schon Mitte Januar musste ich das erste Mal mit dem Kopf schütteln. Ich wurde persönlich per Email angeschrieben, weil es seit dem 01.01.2016 für ebase als Bank erforderlich war, die steuerliche(n) Ansässigkeit(en) Ihrer Kunden festzustellen. Das hätte man sicherlich schon im November / Dezember des Vorjahres wissen können und so viel Nacharbeit sparen können. Aber gut. Also ausgefüllt und abgeschickt.

Wieder etwas wundern musste ich mich dann bei einem Blick in meine Schufa. Im Ebase Kontoeröffnungsantrag war die Schufaklausel durchgestrichen - logisch ich wollte ja auch Geld anlegen und kein Girokonto. In der Schufa war nun aber ein Girokonto bei der Ebase verzeichnet. Hat mich nicht sonderlich gestört, aber schön war es nicht. Der ein oder andere ist da ja etwas empfindlicher als ich.

Ich war grundsätzlich darauf bedacht, meine Anlage bei Cashboard so risikoarm wie möglich zu wählen. Prämie hin oder her, ich wollte auch mit dem investierten Geld keinen (großen) Verlust machen. Das hat auch erstmal ganz gut ausgesehen. Wenn auch das Portal recht unübersichtlich war. Trotz meiner Fokussierung auf Sicherheit und möglichst "keine Fallen" merkte ich dann etwas später, dass ein Teil meines Geldes auch bei Exporo angelegt wurde. Das störte mich grundsätzlich nicht, aber eine nahezu tägliche Verfügbarkeit meines Geldes hatte ich angestrebt. Bei Exporo war das Geld aber in das Projekt Marianneum geflossen, was - logischer Weise - nicht kurzfristig verfügbar war. Da ich insgesamt nur 150 € an Cashboard überwiesen hatte, störte es mich nicht, dass 68 € meiner Anlage nun länger gebunden waren.

Mit 68 € war Exporo schon der größte Einzelposten von meinen 150 €. Die restlichen 82 € waren auf bestimmt gut 5-6 unterschiedliche Fonds und ETFs sowie ein wenig Cash aufgeteilt. Das konnte sich nicht wirklich lohnen. Zumindest nicht für Cashboard oder ebase.

Aus den schon bekannten Gründen, hatte ich nicht die Absicht meine Anlage zu erhöhen, ich ließ es eine Weile laufen und wollte dann aber eben auch wissen wie ich wieder an mein Geld komme. Nicht so einfach wie investieren, musste ich feststellen. Die Fonds musste ich mit einem Auftrag per Email verkaufen lassen und das Geld bei Exporo war nicht verfügbar. Viel cooler war aber noch, dass ich trotz Onlinezugang von dem Ebasekonto nichts wegüberweisen konnte. Das hätte ich irgendwie schriftlich regeln müssen. Zum Glück kann man bei vielen OnlineBanken Lastschriften auslösen und so zog das Geld in mein Sparplan Depot um. Hinterlässt schon immer ein komisches Gefühl, wenn das Geld sooo leicht rein geht und sooo schwer wieder raus.

Nun gut. Mit Cashback war mein Einsatz wieder zurück und in Sicherheit - und Exporo war letztlich mein Bonus, wann immer es zurückkommt.

Im Frühjahr 2017 passierte dann das, was mich wirklich nicht wunderte. Cashboard meldete Insolvenz an. Warum wunderte es mich nicht? Das Unternehmen kam einfach zu unseriös daher, egal wie gut (gemeint) ihr Business Case auch gewesen sein mag. Da war das Thema mit der Vollmacht, da war die hohe Prämie für die Eröffnung, die sich nicht rechnen konnte, da waren die 2 % Mindestverzinsung, die dazu führten das Stiftung Warentest zur Vorsicht riet; und noch ein paar Gründe mehr. Letztlich konnten wohl nicht schnell genug neue Investoren gefunden werden. Nichts ungewöhnliches bei einem Startup. Aus Anlegersicht war es auch nicht schlimm, das Geld war ja immer geschützt - egal ob in Fonds oder auf ebase Konten oder eben bei Exporo.

Irgendwann im Mai oder Juni 2016 schrieb mich - und wahrscheinlich viele tausend andere "Kunden"- dann ein Insolvenzverwalter an, um festzustellen, dass ich keine Ansprüche habe. Ich denke die einzigen Ansprüche hätten die 2 % Mindestverzinsung sein können - und mit denen hatte ich sowieso nicht gerechnet. Zumal bei meinem Mini-Anlagebetrag wäre es ein paar Cent gewesen, falls die Anlagen die 2 % nicht rausgeholt hätten.

Die "betroffenen" Firmen ebase und Exporo haben die Insolvenz von Cashboard meiner Meinung nach gut gelöst. Ebase schrieb mich an, dass ich nun Kunde bei ihrer Tochter Finvesto werde und dort keine Gebühren für mein Konto und Depot bezahle. Exporo schrieb mich an, dass sie mich zukünftig direkt betreuen würden.

Bei ebase hatte ich sowieso kein Geld mehr. Aus diesem Grund entschloss ich mich auch Finvesto zu kündigen. (Das ebase / finvesto Portal ist sowieso nicht sonderlich bequem.) Dafür das Finvesto zur ebase gehört, die wiederum zur Comdirect gehört, die wiederum zur Commerzbank gehört, war ich von dem Kündigungsprozess relativ enttäuscht. Ich schickte meine Kündigung Ende Oktober per normaler Briefpost ab. Zwischenzeitlich war ich mir nicht sicher ob der Brief ankam. Erst Anfang Dezember also nach gut 4 Wochen Bearbeitungszeit wurde mir die Kündigung bestätigt. Das hat eindeutig zu lang gedauert.

Am Freitag nun entdeckte ich 74,98 € auf meinem Girokonto. Siehe da, Exporo hat mein Guthaben samt 5,5% Verzinsung ausgezahlt. Scheinbar ist das Marianneum was geworden. Feine Sache. Rückblickend war Cashboard für mich also eine lohnende Sache, auch wenn ich aus den aufgezählten Gründen nie mehr Geld investiert hätte, haben sich sowohl die Anlagen als auch Eröffnungsprämien für mich gelohnt. Andere Fintechs kommen allerdings deutlich seriöser rüber, was auf Dauer wahrscheinlich mehr bringt. Ob ich bei Exporo mal was investiere, weiß ich noch nicht.

Sonntag, 17. Dezember 2017

Postbank Girokonto Erstanmeldung Onlinebanking so gehts

Wer bei der Postbank Kunde wird, muss sich als Neukunden natürlich auch im Online Banking anmelden.

Dies ist nicht immer alles so einfach - Sicherheit geht schließlich vor. Daher hier eine kleine Dokumentation.

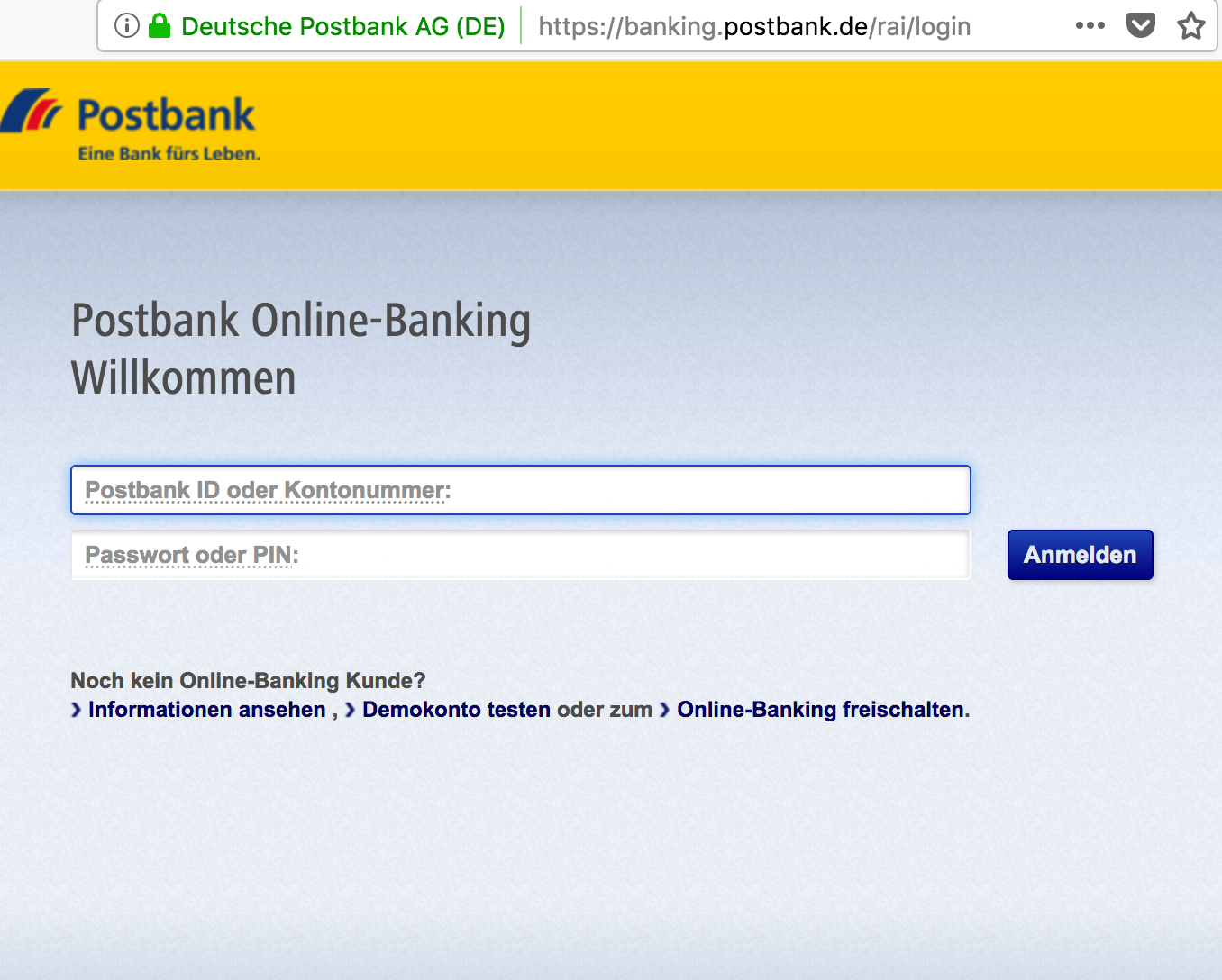

Sie gehen auf Postbank.de und klicken oben links auf Kundenlogin. Es öffnet sich eine neue Seite"Postbank Online-Banking".

Hier geben Sieihre Postbank ID ein - diese haben Sie nach Kontoeröffnung per Email (Betreff der Email "Ihre Zugangsdaten") bekommen.

Hier geben Sieihre Postbank ID ein - diese haben Sie nach Kontoeröffnung per Email (Betreff der Email "Ihre Zugangsdaten") bekommen.

Und sie geben Ihr Initialpasswort ein - dieses haben Sie per SMS an ihr Handy bekommen.

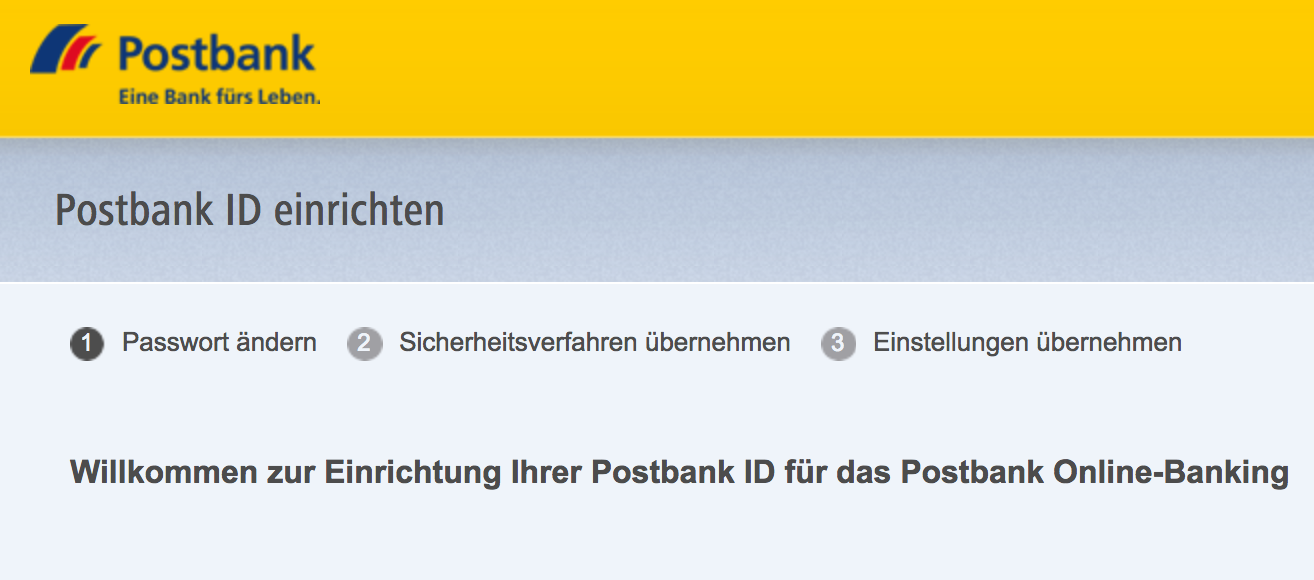

Nun werden Sie aufgefordert ihr Passwort zu ändern. Merken Sie sich ihr neues Passwort gut. Ihre Online ID aus der Email bleibt bestehen.

Nun werden Sie aufgefordert ihr Passwort zu ändern. Merken Sie sich ihr neues Passwort gut. Ihre Online ID aus der Email bleibt bestehen.

Im Anschluss können Sie sich direkt mit ihren Zugangsdaten anmelden und sich im Onlinebanking umschauen. Ihr Konto besteht ja schon.

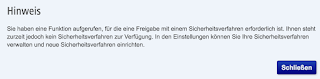

Wer denkt, er könne nun ins Onlinebanking starten, hat sich aber leider geschnitten. Wenn man nun auf z.B. "Überweisung" klickt, wird man darauf hingewiesen, dass man eine Funktion aufgerufen hat, für die eine Freigabe mit einem Sicherheitsverfahren erforderlich ist. "Ihnen steht zurzeit jedoch kein Sicherheitsverfahren zur Verfügung."

Also... ab zum Reiter "Einstellungen" und eine Sicherheitsverfahren aussuchen. Man hat die Wahl zwischen

Also... ab zum Reiter "Einstellungen" und eine Sicherheitsverfahren aussuchen. Man hat die Wahl zwischen

- Mobile-TAN

- Chip-TAN

- Best-Sign

Ich habe mich für Mobile-TAN - also TANs per SMS entschieden und meine Handynummer hinterlegt. Auch diese musste ich mit einem Code per SMS bestätigen, doch auch jetzt kann ich noch nichts tun. Ich erhalte per Brief einen Code zur Freischaltung des TAN Verfahrens....Sicherheit ist echt anstrengend.

Dies ist nicht immer alles so einfach - Sicherheit geht schließlich vor. Daher hier eine kleine Dokumentation.

Sie gehen auf Postbank.de und klicken oben links auf Kundenlogin. Es öffnet sich eine neue Seite"Postbank Online-Banking".

Und sie geben Ihr Initialpasswort ein - dieses haben Sie per SMS an ihr Handy bekommen.

Im Anschluss können Sie sich direkt mit ihren Zugangsdaten anmelden und sich im Onlinebanking umschauen. Ihr Konto besteht ja schon.

Wer denkt, er könne nun ins Onlinebanking starten, hat sich aber leider geschnitten. Wenn man nun auf z.B. "Überweisung" klickt, wird man darauf hingewiesen, dass man eine Funktion aufgerufen hat, für die eine Freigabe mit einem Sicherheitsverfahren erforderlich ist. "Ihnen steht zurzeit jedoch kein Sicherheitsverfahren zur Verfügung."

- Mobile-TAN

- Chip-TAN

- Best-Sign

Ich habe mich für Mobile-TAN - also TANs per SMS entschieden und meine Handynummer hinterlegt. Auch diese musste ich mit einem Code per SMS bestätigen, doch auch jetzt kann ich noch nichts tun. Ich erhalte per Brief einen Code zur Freischaltung des TAN Verfahrens....Sicherheit ist echt anstrengend.

Sonntag, 27. November 2016

mTan Sicherheitsupdate - eine Spam Mail für ING-DiBa Kunden

Der tägliche Blick in den Spamordner hat sich mal wieder gelohnt. Heute gab es eine Spam Email, die sich an Kunden der ING-DiBa richtet. Dabei handelt es sich um die größte deutsche Direktbank mit ca. 8 Millionen Kunden - da ist die Wahrscheinlichkeit ziemlich hoch, Kunden der Bank zu erreichen, auch wenn man nicht weiß, wer dort ein Konto nutzt.

Diesmal handelt es sich um ein angebliches "mTan Sicherheitsupdate". Viel wird nicht geschrieben, nur

"eine Verifizierung Ihrer Daten ist aufgrund eines Sicherheitsupdate erforderlich.

Dieser Schritt hat eine hohe Priorität und führt bei Nichtbeachtung zu einer vorläufigen Kontosperrung."

Diesmal handelt es sich um ein angebliches "mTan Sicherheitsupdate". Viel wird nicht geschrieben, nur

"eine Verifizierung Ihrer Daten ist aufgrund eines Sicherheitsupdate erforderlich.

Dieser Schritt hat eine hohe Priorität und führt bei Nichtbeachtung zu einer vorläufigen Kontosperrung."

Ziemlich wenig Text für eine Mail von einer Bank. Auch wenn die Mail in vernünftigem Deutsch verfasst wurde, ist auch hier relativ deutlich sichtbar, dass es sich um SPAM handelt.

Warum handelt es sich um Spam?

1. die Mail ist sehr kurz - zu kurz, Banken versuchen schon zu erklären, warum Sie etwas tun sollen

2. es wird mit Kontosperrung gedroht

3. als Absender wird @ing-diba.com vorgetäuscht- diese Domain gehört zur zwar der ING-DiBa, aber in Deutschland verwendet sie für Kunden nur die ING-DiBa.de

4. mit freundlichen Grüße - da fehlt ein "n" - das passiert Banken in der Regel nicht

5. das eindeutigste Kriterium, es wird auf einen URL shortener verlinkt. D.h. sie sehen mit mouseover zwar die Adresse - aber sie werden bei klick sofort an eine andere weitergleitet. Das machen Banken in emails auf keinen Fall.

6. zu guter Letzt: Ich habe kein Konto bei der ING-DiBa - deswegen ist 100% klar, dass diese Email Spam ist. (auch wenn Sie als vielleicht ING-DiBa Kunde, die gleiche erhalten haben).

Also, wie immer - einfach löschen. Und bitte nicht auf den link klicken.

Donnerstag, 24. November 2016

"Wichtiges Sicherheitsupdate" - DKB Kunden aufgepasst - Spam im Umlauf

Aktuell geht eine Email um, die den Betreff "Wichtiges Sicherheitsupdate" enthält. Sie richtet sich an Kunden der DKB - Deutsche Kreditbank.

Wer so eine Mail erhält, sollte diese löschen und auf keinen Fall auf den Inhalt der Email klicken.

Es wird folgendes geschrieben:

"Sehr geehrter Kunde,

wir, das Sicherheitscenter der DKB, sind stets bemüht Ihnen ein sicheres Zahlungsnetzwerk zu bieten.

Aus diesem Grund hat unser DKB-Sicherheitsteam für unsere Kunden ein neues Sicherheitszertifikat für Mobile Endgeräte entwickelt. Nur so können wir Missbrauch durch Dritte ausschließen und Sie vor einem finanziellen Schaden bewahren.

Die Installation ist nur einmal notwendig, erneute Sicherheitsupdate für Ihr Endgerät werde fortan automatisch ausgeführt.

Sollten Sie dieser Aufforderung nicht nach kommen, sind Sie im Betrugsfall voll haftbar, des Weiteren werden wir nach Ablauf einer Frist von 14 Tagen vorsorglich Ihr Konto sperren."

Wer so eine Mail erhält, sollte diese löschen und auf keinen Fall auf den Inhalt der Email klicken.

Es wird folgendes geschrieben:

"Sehr geehrter Kunde,

wir, das Sicherheitscenter der DKB, sind stets bemüht Ihnen ein sicheres Zahlungsnetzwerk zu bieten.

Aus diesem Grund hat unser DKB-Sicherheitsteam für unsere Kunden ein neues Sicherheitszertifikat für Mobile Endgeräte entwickelt. Nur so können wir Missbrauch durch Dritte ausschließen und Sie vor einem finanziellen Schaden bewahren.

Die Installation ist nur einmal notwendig, erneute Sicherheitsupdate für Ihr Endgerät werde fortan automatisch ausgeführt.

Sollten Sie dieser Aufforderung nicht nach kommen, sind Sie im Betrugsfall voll haftbar, des Weiteren werden wir nach Ablauf einer Frist von 14 Tagen vorsorglich Ihr Konto sperren."

Wie schon gesagt, es handelt sich um Spam. Das Ziel ist

Woran erkennt man, dass diese Email Spam ist?

Wenn man in einem Browser wie Firefox oder Internet Explorer mit der Maus über die Email fährt, sieht man, dass die gesamte Mail ein Link auf einen URL Shortener also eine Weiterleitung auf eine verdeckte Webseite ist.

Banken machen so etwas nicht.

Sie als Kunde werden unpersönlich angeschrieben. Letztlich werden viele Millionen Emailadressen angeschrieben unter der Annahme, dass auch DKB Kunden zu den Empfängern zählen. Banken kennen Ihren Namen und schreiben Sie eher persönlich an, wenn sie etwas von Ihnen persönlich wollen. Und wenn Banken unpersönlich schreiben, dann sicherlich nicht ohne auch die "Kundinnen" zu vergessen.

Auch ist das Logo der DKB in der Mail etwas verzogen und die Sprache - wenn auch fast fehlerfreies Deutsch - klingt etwas komisch.

Wenn Sie bei einer Email nicht sicher sind, ob sie wirklich von ihrer Bank kommt, gibt es viele Möglichkeiten. Besuchen Sie die Webseite Ihre Bank durch Direkteingabe der URL (hier www.dkb.de ) in den Browser und fragen Sie telefonisch, per Email oder persönlich nach, ob die Email von der Bank ist. Auch die Facebook Präsenz Ihrer Bank eignet sich für solche Nachfragen. Alternativ hilft oft auch schon, die Eingabe des Emailbetreffs + Bankname bei google um Klarheit zu erhalten.

Donnerstag, 30. Juni 2016

Sparda Bank Aktueller Sicherheitshinweis - eine Spam Mail

Für alle, die die nachfolgende Mail vielleicht auch bekommen haben - es handelt sich um Spam. Bitte klicken Sie nicht auf den Link in der Mail, bitte leiten Sie diese nicht an irgendjemand weiter - löschen Sie diese einfach.

Warum ist diese Email Spam?

Das ist relativ einfach. Deutsche Banken schicken Ihnen nicht einfach Emails, in denen Sie etwas bestätigen sollen, von dem Sie noch nichts gehört haben. Weiterhin, sind Sparda Banken nunmal regionale Institute - d.h. "Ihre Sparda Bank" wird Ihnen keine Email schreiben - eher Ihre Sparda Bank Hamburg - Ihre Sparda Bank Berlin oder so. Ausserdem können Sparda Banken auch persönliche Nachrichten im Sparda Bank Onlinebanking zustellen. In Emails von Banken sollten Sie tatsächlich auch auf die kleinen Dinge achten - eine deutsche Bank wird Sie vielleicht unpersönlich ansprechen - aber dabei die "sehr geehrten Kundinnen" sicherlich nicht vergessen :) Auch die oben angegebene Bankleitzahl ist ein Indiz für Spam. Es ist die Bankleitzahl der Sparda Bank Berlin eG - d.h. wenn Sie nicht Kunde der Sparda Bank Berlin sind - sondern Kunde einer anderen Sparda Bank, sollte Sie allein dieser Fakt misstrauisch machen.

Grundsätzlich sollten Sie sich von solchen Mails nicht beeindrucken lassen und im Zweifel vorher Ihre Bank kontaktieren - Hauptsache nicht voreilig auf Links klicken oder Daten angeben.

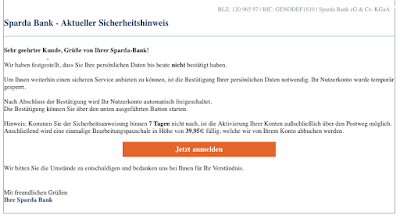

Sehr geehrter Kunde, Grüße von Ihrer Sparda-Bank! . Wir haben festgestellt, dass Sie Ihre persönlichen Daten bis heute nicht bestätigt haben.

Um Ihnen weiterhin einen sicheren Service anbieten zu können, ist die Bestätigung Ihrer persönlichen Daten notwendig. Ihr Nutzerkonto wurde temporär gesperrt.

Nach Abschluss der Bestätigung wird Ihr Nutzerkonto automatisch freigeschaltet.

Die Bestätigung können Sie über den unten ausgeführten Button starten.

Hinweis: Kommen Sie der Sicherheitsanweisung binnen 7 Tagen nicht nach, ist die Aktivierung Ihrer Konten außschließlich über den Postweg möglich. Anschließend wird eine einmalige Bearbeitungspauschale in Höhe von 39,95€ fällig, welche wir von Ihrem Konto abbuchen werden.

Jetzt anmeldenWir bitten Sie die Umstände zu entschuldigen und bedanken uns bei Ihnen für Ihr Verständnis.

Mit freundlichen Grüßen

Ihre Sparda Bank

Das ist relativ einfach. Deutsche Banken schicken Ihnen nicht einfach Emails, in denen Sie etwas bestätigen sollen, von dem Sie noch nichts gehört haben. Weiterhin, sind Sparda Banken nunmal regionale Institute - d.h. "Ihre Sparda Bank" wird Ihnen keine Email schreiben - eher Ihre Sparda Bank Hamburg - Ihre Sparda Bank Berlin oder so. Ausserdem können Sparda Banken auch persönliche Nachrichten im Sparda Bank Onlinebanking zustellen. In Emails von Banken sollten Sie tatsächlich auch auf die kleinen Dinge achten - eine deutsche Bank wird Sie vielleicht unpersönlich ansprechen - aber dabei die "sehr geehrten Kundinnen" sicherlich nicht vergessen :) Auch die oben angegebene Bankleitzahl ist ein Indiz für Spam. Es ist die Bankleitzahl der Sparda Bank Berlin eG - d.h. wenn Sie nicht Kunde der Sparda Bank Berlin sind - sondern Kunde einer anderen Sparda Bank, sollte Sie allein dieser Fakt misstrauisch machen.

Grundsätzlich sollten Sie sich von solchen Mails nicht beeindrucken lassen und im Zweifel vorher Ihre Bank kontaktieren - Hauptsache nicht voreilig auf Links klicken oder Daten angeben.

Sonntag, 25. Januar 2015

Neue Zeiten für uns Euro-Bürger

In der letzten Woche hat die EZB beschlossen, monatlich für 60 Mrd. € Anleihen von Mitgliedsstaaten zu kaufen und so ihre Politik der Zinssenkungen fort zu setzen - nur ohne Zinssenkungen.

Was soll man als normaler Mensch dazu sagen? Man wechselt die gesetzliche Krankenkasse um vielleicht jeden Monat 20 € zu sparen, man sucht sich regelmäßig ein neues Tagesgeldkonto um statt 0,8%, für ein paar Monate 1,4% p.a. zu bekommen - und dann wirft die EZB 60.000.000.000 € jeden Monat auf den Markt. Eine Summe, die ich weder meinen Eltern noch meinen Kindern erklären könnte. Ohnmächtig ist wohl das richtige Wort. Ich kann und will gar nicht beurteilen, ob es sich dabei um die richtige Entscheidung handelt oder nicht. Ich weiß nur für mich, für uns alle ändert sich gerade gewaltig etwas. Die Entscheidung der Schweizer Notenbank sich nicht mehr länger an den Euro zu binden, zeigt wie schnell und wie deutlich sich Veränderungen einstellen können.

Was schließe ich mit guten finanziellem Halbwissen nun aus dieser Situation für mich selbst? Ganz einfach. Ich verlasse mich noch weniger auf den Staat. Das bedeutet nicht, dass ich ihm misstraue, aber vielleicht traue ich ihm einfach nicht mehr alles zu. Und ja, ich verlasse mich auch nicht mehr auf den ausschließlich Euro. Natürlich werde ich weiterhin schauen, welche Krankenkasse mir 20 € mehr im Monat abnimmt als die andere - anders gehts ja auch nicht, ich kann ja schlecht aus der Euro-Zone ausziehen - und wenn ja wohin eigentlich?

Ich werde mich aber in Zukfunft mehr als je zuvor mit Fremdwährungen beschäftigen. Was ich bisher in meinen Aktiendepots als interessante Beimischung gesehen habe, wird in Zukunft wohl mehr Bedeutung und mehr System gewinnen. Unternehmen, die ausserhalb der Eurozone ihren Sitz haben und weltweit Geschäfte machen, interessieren mich nun deutlich mehr. Auch wenn die Orderkosten minimal höher sind. Weiterhin werde ich wohl über ein Fremdwährungskonto nachdenken. Keine Ahnung wohin diese Entwicklung noch geht - in den letzten 9 Monaten hat der Euro knapp 20 % an Wert verloren. Ob ich auf weitere Entwicklungen spekulieren soll, weiß ich noch nicht. Mittelfristig geht es ja auch nicht mehr um Spekulation, sondern um die Absicherung von dem was ich habe, oder mal zu haben gedenke.

Ebenfalls ist für mich klar, dass Kredite aktuell nicht schaden. Ich werde deswegen nicht unbedingt mehr konsumieren - einen Fernseher sollte man nicht auf Kredit kaufen, finde ich - nein, vielmehr werde ich auf Kredit investieren. Vielleicht eine Wohnung zum vermieten kaufen oder etwas ähnliches. Baufinanzierungen gibt es momentan für unter 2% p.a. und selbst Privatkredite von seriösen Genossenschaftsbanken kann man aktuell schon ab 3% p.a. erhalten. Und auch etwas Gold werde ich wohl weiterhin kaufen, auch wenn es sich hierbei wirklich nur um eine langfristige Streuung meiner Mittel handeln kann. Schließlich kostet Gold auch ganz real Geld. An und Verkauf kostet Geld. Lagerung kostet auch Geld. Zins gibts keinen. Achja eines werde ich nicht ändern. Ich werde nicht aufhören Geld zu sparen. Sparen ist nämlich nur schwerer geworden - nicht aber unnötiger.

Und auch was den nächsten Urlaub angeht, werde ich wohl nochmal nachdenken müssen. Shopping in der Schweiz steht erstmal nicht an - immerhin gibt es hier den Vorteil des großen Eurogebiets. Ob Schnee in Finnland oder Sonne auf Teneriffa - überall die gleiche Währung.

Sonntag, 19. Oktober 2014

100 € Goldmünzen aus 2011, 2012 und 2013 für kurze Zeit zum Originalausgabepreis erhältlich

Vor kurzem ist die diesjährige 100 € Goldmünze "2014 UNESCO-Welterbe - Kloster Lorsch" erschienen. Zum Ausgabepreis von 541,62 € ist sie aber aktuell nicht mehr zu bekommen, da man diese bei der Verkaufsstelle für Sammlermünzen der Bundesrepublik Deutschland schon vor Monaten hätte bestellen müssen. Auf gängigen Münzshops wie z.B. MDM wird die Münze aktuell für 699 € angeboten.

Wer aber nicht auf die aktuellste Münze wert legt, hat aktuell eine wohl einmalige Gelegenheit. Die Verkaufsstelle für Sammlermünzen der Bundesrepublik Deutschland bietet aktuell die 100 € Goldmünzen der letzten 3 Jahre zum Originalpreis an. Es handelt sich um Bestände aus der internen Sicherheitsrücklage für Umtäusche, die nun zum Verkauf stehen. Konkret gibt es die

- 100 Euro Goldmünze 2011 (Wartburg) für 653,20 €

- 100 Euro Goldmünze 2012 (Aachener Dom) für 738,70 €

- 100 Euro Goldmünze 2013 (Gartenreich Dessau-Wörlitz) für 544,48 €

zu erwerben. Wer sich nun über die unterschiedlichen Preise wundert, hat natürlich Recht. Es ist jedes Mal eine halbe Feinunze Gold enthalten - warum also unterschiedliche Preise? Die jeweiligen Preise richteten sich nach dem Goldpreis zum damaligen Ausgabetermin + eines fixen Zuschlags. Mit Blick auf den Ausgabepreis der 2014er Goldmünze ist die Münze aus 2013 preislich am spannendsten. Wer sich aus reiner Sammlerfreude für die Münzen interessiert, wird aber sicher auch die anderen beiden Münzen als gute Gelegenheit sehen. Jedoch kann sich hier immer noch ein Blick auf ebay lohnen.

Abonnieren

Posts (Atom)